预见2021:《2021年中国大米行业全景图谱》(附市场现状、供需情况、竞争格局、发展的新趋势等)

特征特性:

我国是稻作历史最悠久、水稻遗传资源最丰富的国家之一,中国的稻作栽培已有1.4万年以上的历史,是已知的世界栽培稻起源地。稻谷经过清理、砻谷、碾米、成品整理等工序后,制成有较好食用品质的大米。大米中含有稻米中近64%的营养的东西和90%以上的人体所需的营养元素,同时是中国大部分地区人民的主要食品。

根据2019年5月1日正式实施的中华人民共和国国家标准《大米》(GB/T1354-2018),按照食用品质可大致分为大米和优质大米两类;而按照原料稻谷类型,大米可大致分为籼米、粳米、糯米三类,优质大米可分为优质籼米和优质粳米。

就产业链而言,大米行业隶属于稻米产业,后者包括从种子种植到消费的人消费的一个完整的产业链。在整个产业链中,大米加工业是核心环节,但其上下游状况对大米加工公司的生存发展、盈利及经营方式也有非常大的影响。

大米行业的上业主要是水稻种植业,具体又包括水稻种植业、种子农机化肥农药制造业、大米加工设施制造业等;

下业包括工业用粮类食品制造业、口粮消费、饲料用粮及其他用粮。其中,工业用粮食品制造业最重要的包含糕点制造、饼干及其他焙烤食品制造、速食制造、米制品制造、速冻食品制造、黄酒制造等;口粮消费最重要的包含大米、粮油等。

除此之外,近年来在大米行业的下游陆续兴起对大米的综合利用的研究,包括米糠的利用、米胚芽的利用和稻壳的利用等。

大米产业链涉及多个行业和企业,上游主要参与者有种子、农机、化肥、农药生产企业隆平高科、中联重科、史丹利、利尔化学等以及大米加工设施制造商中粮工科、丰尚、布勒、佐竹等;

中游大米加工重点企业主要有中粮粮谷、金龙鱼、金健米业、北大荒、深粮控股等;

下游的工业用粮食品制造业则包括龙嫂、古越龙山等一系列米制品制造商,口粮消费则通过粮油店、商超、米铺等渠道进行售卖。

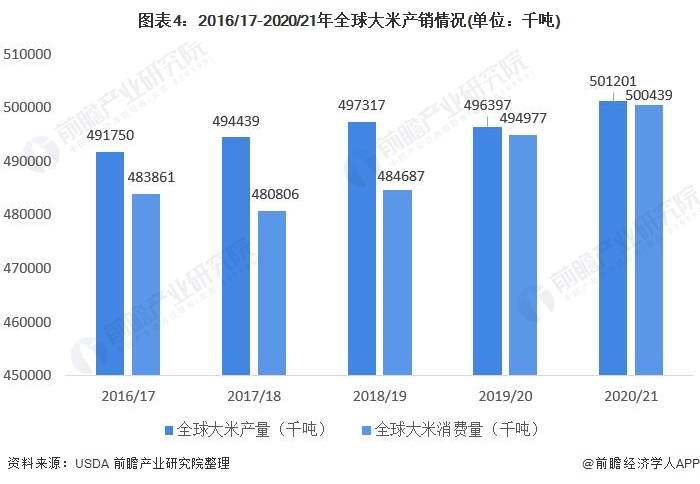

稻谷是世界上分布最广的作物之一,其经过加工后,可制出食用的大米。2016/17-2020/21年,全球大米产量和销量水平总体呈现波动增长的趋势,均在2020/21年突破5亿吨。从供需平衡情况去看,全球大米行业一直处在供大于需的状况,但近年来供需渐趋平衡。

2020/21年,全球大米产量和消费量分别为5.01亿吨和5.00亿吨,存在0.01亿吨的供给剩余,而多年来供给过剩的局面将加剧大米加工行业企业的竞争程度。

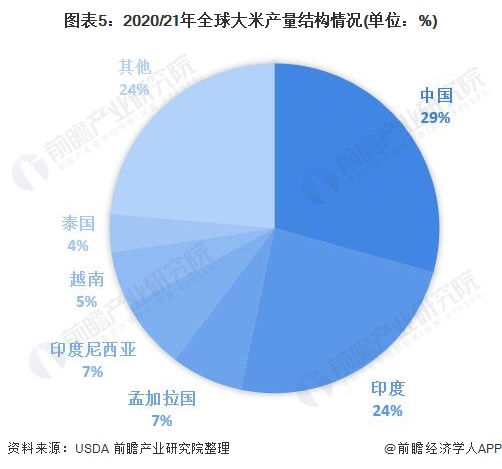

全球大米产区主要分布在中国和印度。2020/21年度,中国以1.47亿吨的大米产量排名全球各国产量第一名;紧随其后的是印度,2020/21年度大米产量为1.20亿吨。两个国家合计大米产量占到全球的53%。

2016-2020年,我国稻谷种植培养面积呈现波动下降的态势。根据国家统计局数据,2020年中国稻谷播种面积为3008万公顷,同比增加38.65万公顷,增幅为1.3%。从产量来看,由于中国水稻种植技术逐步的提升,使得我国稻谷单产量持续上升,稻谷总产量基本没因为种植培养面积下降而发生太大幅度的下降。根据国家统计局数据显示,2020年中国稻谷产量为2.12亿吨,同比增加225万吨,增幅为1.1%。

根据美国农业部统计数据显示,近年来我国大米产量整体呈现波动下降趋势,而消费量却逐年增加。2020/21年度我国大米产量为1.47亿吨,同比增长0.18%;大米消费量为1.47亿吨,同比增长0.87%。

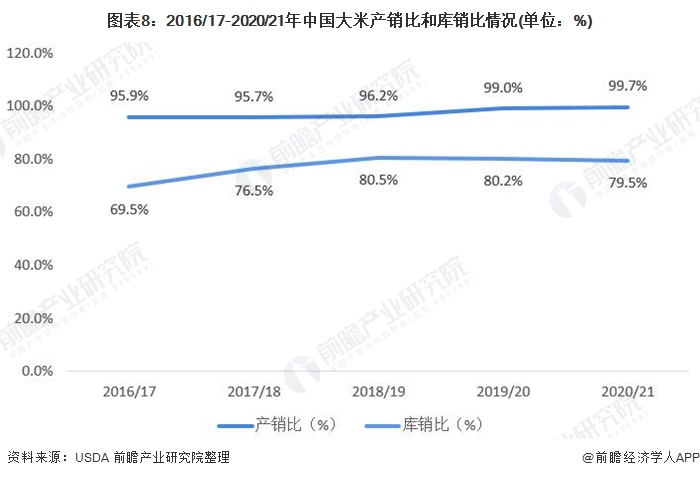

从产销比来看,我国大米产销比从2016/17的95.9%上升至2020/21年的99.7%,供需趋于平衡。2020/21我国大米库销比为79.5%,同比下降0.7个百分点。

我国大米供需基本保持平衡,从大米价格情况去看,2016-2020年我国大米价格整体呈现稳中略升的趋势。截至2020年底,我国粳米零售价为2.92元/斤,籼米零售价为2.76元/斤。

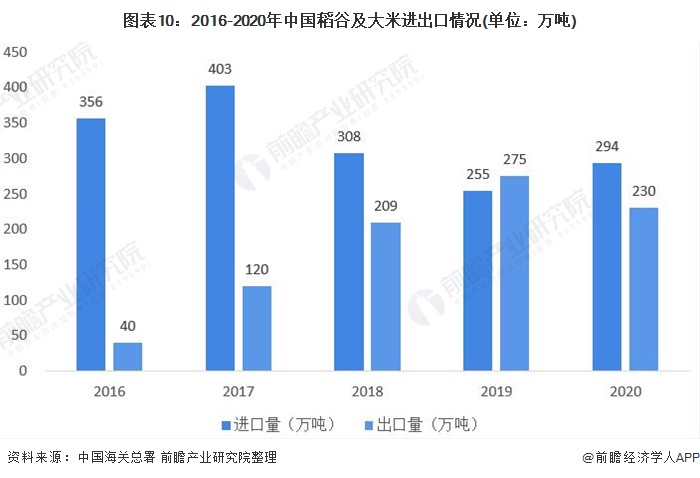

随着我国稻米市场重心持续下移,国产大米在国际市场上的竞争力慢慢地加强。在价格机制作用下,我国大米进口量波动下降,出口量波动上升。2020年我国累计出口大米230万吨,同比减少45万吨,降幅为16.36%;累计进口大米294万吨,同比增加39万吨,增幅为15.29%。

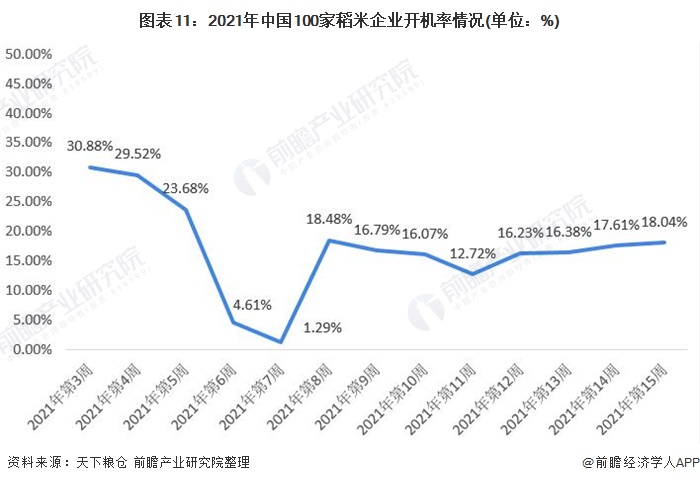

从近三个月的大米加工厂平均开工率来看,我国大米加工公司开工率偏低。根据天下粮仓多个方面数据显示,截止2021年第15周,全国米厂平均开工率约为18.04%。

具体来看,春节前用粮企业积极备货,米企订单量增加,开工率也随之上升。第六、七周春节期间,米企基本关闭,开工率降到最低点。节后由于节前购买需求前置,米企开机率维持低位运行。未来随着我们国家大米市场需求逐步增加,预计大米加工公司开工率会有小幅提升。

目前,中国大米行业内竞争企业较多,但是大米加工公司以中小型企业为主,同质化竞争较为激烈,企业利润空间也慢慢变得小。因此,规模化、集团化生产经营慢慢的变成为国家政策的调控目标,力图形成大公司竞争格局以发挥规模化优势实现更高的附加值。

2020年12月8日,中国粮食行业协会公示了2019年度粮油加工公司“50强”、“10强”名单,从名单中来看,大米行业私营企业较多,且各类型企业平均规模都非常小,这充分说明大米行业产业竞争比较激烈,产业集中度较低。

从企业规模来看,以大米加工为业务的大型公司并不多,主要有黑龙江北大荒农业股份有限公司、湖南金健米业股份有限公司、中国粮油控股有限公司、深圳市深粮控股股份有限公司、华润五丰有限公司、益海嘉里金龙鱼粮油食品股份有限公司等。本文选取以上公司为分析重点来了解国内大米行业的竞争情况,几家公司的基本经营情况如下所示:

从经营效益看,金龙鱼和中粮控股营收和利润较高。益海嘉里金龙鱼粮油食品股份有限公司是中国重要的农产品和食品加工公司,2020年其营收达到1949.22亿元,总利润为89.46亿元;

中国粮油控股有限公司是中粮集团成员企业,主要是做油籽、大米、小麦及啤酒原料的加工及销售业务,2019年上半年其营收达到597.54亿港元,总利润为3.21亿港元。

在企业区域分布上,我国大米加工公司“50强”主要分布在湖北、黑龙江、广东、安徽、湖南,其中湖北省企业有9家,黑龙江省企业有8家,广东省企业有7家,安徽省企业有6家,湖南省企业有5家,这五个省份占到全国70%的份额。

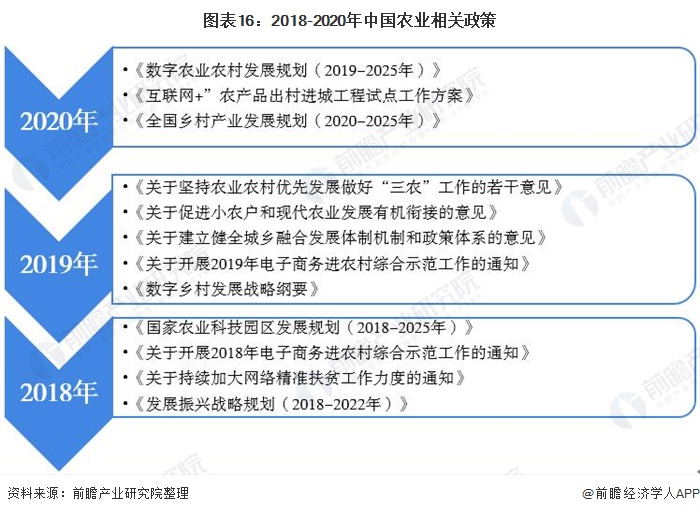

近年来,我国政府频发农业有关政策。如2020年的《数字农业农村发展规划(2019-2025年)》、《互联网+”农产品出村进城工程试点工作方案》、《全国乡村产业高质量发展规划(2020-2025年)》等政策的推出有利于我国农业的稳步发展,同时为互联网+农业指明了方向。

2020年1月20日,农业农村部和中央网络安全和信息化委员会办公室印发《数字农业农村发展规划(2019-2025年)》,提出要进行种植业信息化改造,例如利用卫星遥感、航空遥感、地面物联网等手段,动态监测重要农作物的种植类型、种植培养面积、土壤墒情、作物长势、灾情虫情,及时发布预警信息,提升种植业生产管理信息化水平等;

提出要进行种业数字化改造,例如针对商业化动植物育种需求,研发推广动植物表型信息获取技术装备,实现海量表型性状数据高通量获取等。政府的各种举措将着力推进上游稻谷种植业朝数字化方向改变。

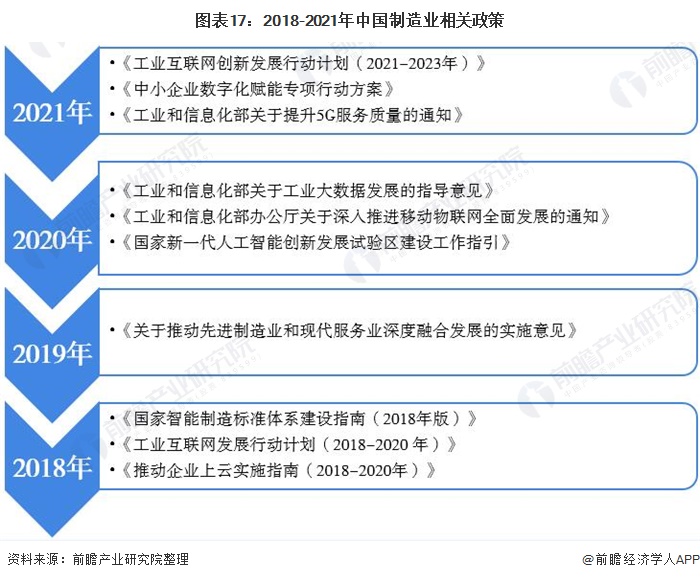

自2009年5月《装备制造业调整和振兴规划》出台以来,国家对智能装备制造的政策支持力度不断加大。2020年12月22日,工信部印发《工业互联网创新发展行动计划(2021-2023年)》,提出发展智能化制造,鼓励大规模的公司加大5G、大数据、人工智能等数字化技术应用力度,全方面提升研发设计、工艺仿真、生产制造、设备管理、产品检验测试等智能化水平。

以金健米业为例,根据华为云消息显示,2019年8月,金健米业基于华为工业网络站点平台Fusionplant,对生产大米加工线进行了优化升级。升级后的系统不仅能实时采集生产线多台加工设施运行数据、工艺数据、故障数据等,更实现从大米的砻谷、黏米、抛光、色选、包装的全流程可视,可控以及智能优化。随着大米加工公司智能制造水平的不断的提高,我国大米行业将会迎来稳步发展。

更多数据请参考前瞻产业研究院《中国大米行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对大米行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来大米行业发展轨迹及实践经验,对大米行业未来的发展前途做...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国大米行业全景图谱》(附市场现状、竞争格局和发展的新趋势等)

预见2023:《2023年中国光电子器件行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国公路养护行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国AI新药研发(AIDD)行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国特种油品行业全景图谱》(附市场现状、产业链和发展趋势等)

预见2023:《2023年中国海运行业全景图谱》(附市场现状、竞争格局和发展趋势等)

扫一扫关注微信公众号